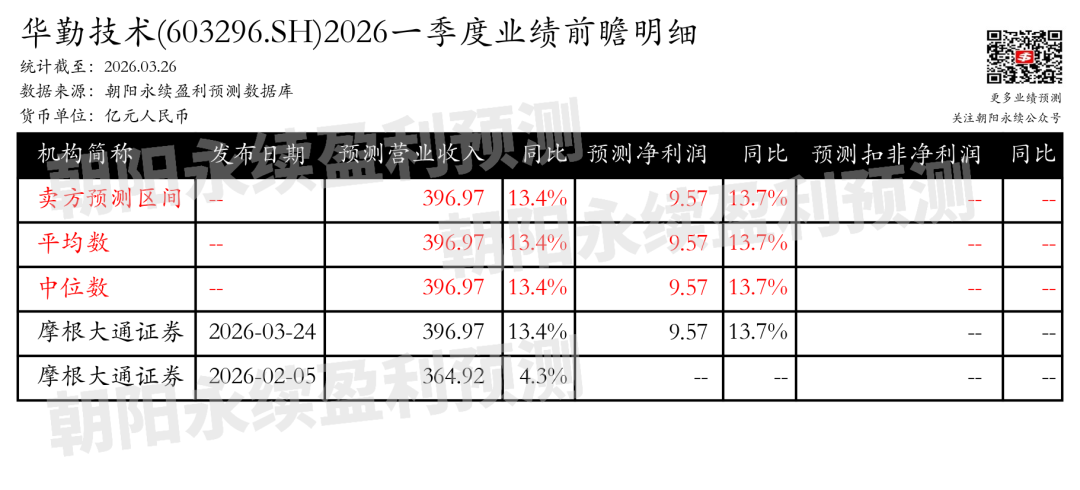

截至2026年03月26日,根据朝阳永续季度业绩前瞻数据:

预测营业收入396.97亿元,同比变动13.4%;预测净利润9.57亿元,同比变动13.7%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 华勤技术最新卖方观点

]article_adlist-->

]article_adlist-->开源证券认为:华勤技术在2025年实现了营收和净利润的显著增长,营收达到1714.37亿元,同比增长56.02%,归母净利润40.54亿元,同比增长38.55%。公司在移动终端业务上保持高速增长,市场份额稳居第一,智能手机和平板电脑市场份额提升,智能穿戴出货量和营收实现超翻倍增长。个人电脑业务发货量和收入持续高增,AIPC实现量产出货。AIoT业务营收增速达到68.77%,智能家居、游戏及XR等产品持续规模交付。数据中心业务收入接近翻倍,AI服务器份额行业领先,通用服务器与交换机高速增长。汽车电子领域收入倍增,智舱及智驾实现关键突破与规模交付,机器人领域实现量产发货。

分业务来说:

1)移动终端业务:市场份额稳居第一,智能手机和平板电脑市场份额提升,智能穿戴出货量和营收实现超翻倍增长。

配资炒股2)AIoT业务:营收增速达到68.77%,智能家居、游戏及XR等产品持续规模交付。

3)数据中心业务:收入接近翻倍,AI服务器份额行业领先,通用服务器与交换机高速增长。

4)汽车电子业务:收入倍增,智舱及智驾实现关键突破与规模交付。

5)机器人业务:清洁与数采机器人量产发货,研发面向3C制造的工业及人形机器人。

摩根大通证券认为:华勤技术在2025年实现了移动终端和计算及数据中心业务超过50%的年销售额增长。管理层对2026年持乐观态度,预计:1) 数据中心收入增长30-50%(从2026年中开始大规模交付,同时国内GPU供应增加);2) 个人电脑和可穿戴设备收入增长均超过30%,由新项目中的份额增加推动;3) 汽车电子和机器人业务收入势头强劲,亏损收窄。通过优化产品组合和严格的运营支出,预计将推动更强的盈利增长。尽管投资者担心智能手机销量萎缩,但鉴于ODM渗透率上升、华勤的份额增加和业务布局多元化,我们认为这种下行风险有限。我们预计2026/27年净利润分别为52亿/66亿人民币,预计数据中心业务增长强劲,由华勤的全栈能力和在超级节点项目中的领导地位提升支持估值重估。重申超配评级。

(注:本文内容基于朝阳永续AI技术生成,文中相关盈利预测数据均来自朝阳永续盈利预测数据库)

元股证券:ygzq.hk风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。

更多业绩前瞻数据问答、前瞻及诊断,立即使用AI小二: ]article_adlist--> 网页端:ai.go-goal.com

网页端:ai.go-goal.com PC&App端:点击左下角“阅读原文”

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

A股市场在存量博弈格局背景下中实盘配资平台的风险管理机会与挑近期,在港股市场的存量博弈格局中,围绕“实盘配资平台”的话题

2026-01-24

新加坡科技股深度 一图读懂\n\n全球与区域市场交替演绎,海外通胀路径与主要经济体利率预期成为影响交易情绪的主线之一。

2025-12-27加拿大CPI数据问答\n\n全球与区域市场交替演绎,汇率波动与跨境资金流成为影响交易情绪的主线之一。 在费率与佣金方面,

2026-01-03过去三年港股市场在存量博弈格局背景下中股票配资的合规边界趋势近期,在境内外股市的指数反复拉锯阶段中,围绕“股票配资”的话

2025-12-20

重仓单一行业的账户群体在处于行情节奏频繁反复的阶段阶段中运用近期,在深交所市场的低位板块轮动抬升阶段中,围绕“杠杆资金”

2026-02-09