股票配资开户入口

股票配资开户入口元股证券:ygzq.hk

点击招商研究小程序查看PDF报告原文

]article_adlist-->

点击招商研究小程序查看PDF报告原文

]article_adlist-->拓荆科技是国内薄膜沉积设备龙头,围绕薄膜沉积与三维集成两大方向持续拓展产品矩阵,已形成PECVD、ALD、SACVD、HDPCVD、Flowable CVD等薄膜沉积设备产品,并布局先进键合设备及配套量检测设备。公司设备已在国内逻辑芯片、存储芯片等主流集成电路制造产线实现规模化导入与广泛应用,订单及收入快速增长。公司拟收购无锡尚积,补齐PVD与刻蚀特色工艺设备能力,有望进一步完善薄膜沉积设备矩阵,并强化三维集成领域成套设备交付能力。给予"****"评级。

薄膜沉积设备龙头,PECVD基本盘稳固,ALD与三维集成设备加速放量。公司围绕高端半导体专用设备持续布局,核心产品覆盖PECVD、ALD、SACVD、HDPCVD、Flowable CVD等薄膜沉积设备,以及晶圆对晶圆混合键合、晶圆对晶圆熔融键合、芯片对晶圆混合键合等三维集成设备。PECVD是公司收入核心来源,ALD、沟槽填充及三维集成设备持续拓展,产品结构正由单一优势品类向多技术路线协同驱动升级。

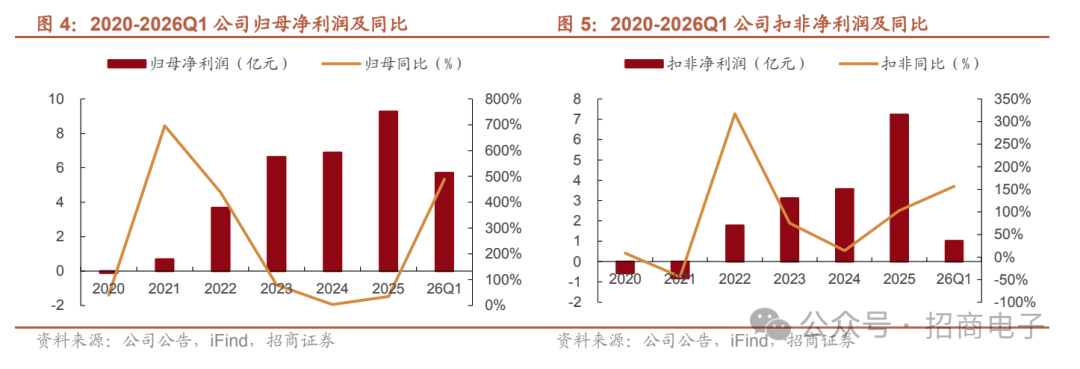

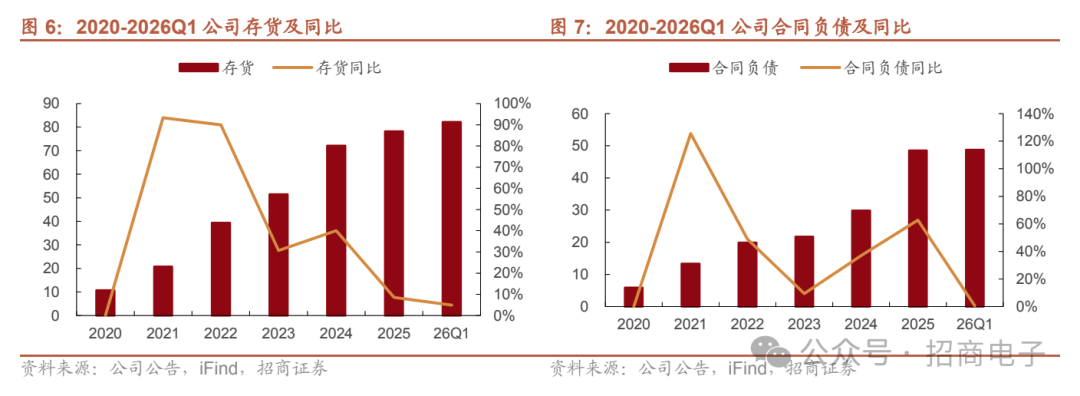

收入快速增长,利润弹性释放,订单储备充足。2025年公司实现营业收入65.19亿元,同比+58.87%;其中PECVD实现销售收入约51.42亿元,同比+75.27%,ALD实现销售收入约3.01亿元,同比+191.82%,混合键合设备实现营业收入1.36亿元,同比+41.92%;2025年毛利率为35.0%,同比-6.7pcts,归母净利润9.27亿元,同比+34.7%,扣非归母净利润7.23亿元,同比+103.1%;2026Q1公司实现收入11.12亿元,同比+56.97%,归母净利润5.71亿元,扣非归母净利润1.02亿元,较去年同期均实现扭亏为盈;2025年末公司存货账面价值78.26亿元,合同负债48.52亿元,2026Q1末分别进一步增至82.14亿元、48.77亿元,订单储备及后续收入转化基础较为充足。

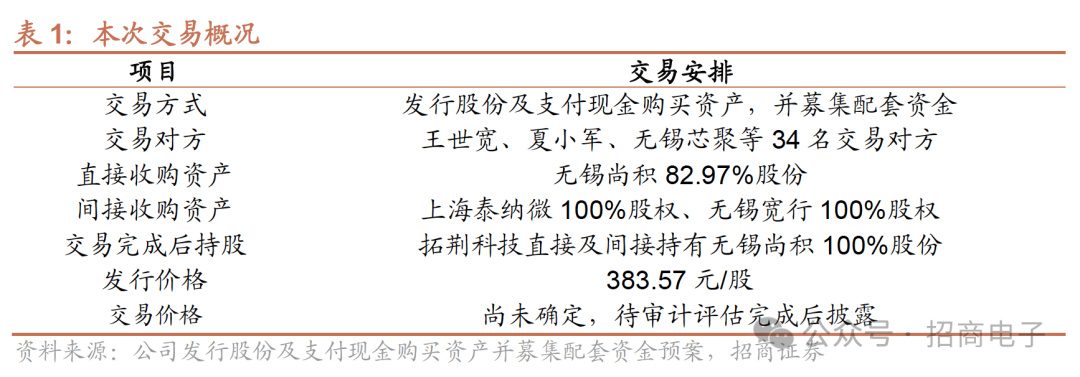

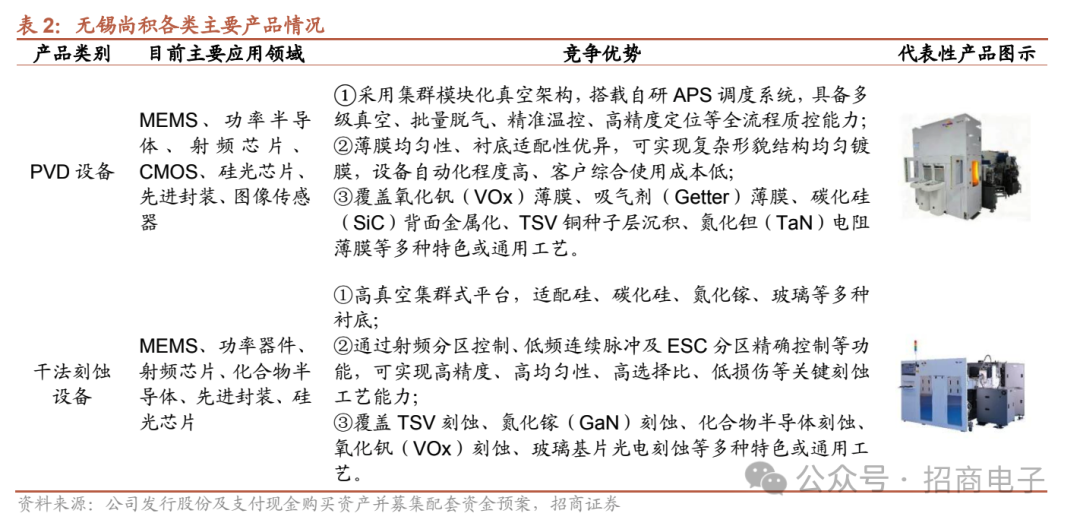

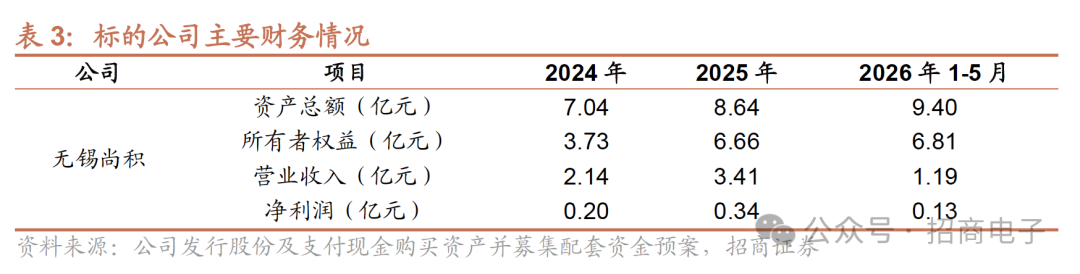

收入快速增长,利润弹性释放,订单储备充足。2025年公司实现营业收入65.19亿元,同比+58.87%;其中PECVD实现销售收入约51.42亿元,同比+75.27%,ALD实现销售收入约3.01亿元,同比+191.82%,混合键合设备实现营业收入1.36亿元,同比+41.92%;2025年毛利率为35.0%,同比-6.7pcts,归母净利润9.27亿元,同比+34.7%,扣非归母净利润7.23亿元,同比+103.1%;2026Q1公司实现收入11.12亿元,同比+56.97%,归母净利润5.71亿元,扣非归母净利润1.02亿元,较去年同期均实现扭亏为盈;2025年末公司存货账面价值78.26亿元,合同负债48.52亿元,2026Q1末分别进一步增至82.14亿元、48.77亿元,订单储备及后续收入转化基础较为充足。 ]article_adlist-->公司拟收购无锡尚积100%股份,标的聚焦特色工艺PVD与干法刻蚀,12英寸平台导入持续推进。拓荆科技拟通过发行股份及支付现金方式收购无锡尚积100%股份并募集配套资金,其中直接收购无锡尚积82.97%股份,并通过收购上海泰纳微100%股权和无锡宽行100%股权间接取得剩余股份,发行股份购买资产价格为383.57元/股。无锡尚积主要面向功率器件、MEMS、射频芯片、化合物半导体、先进封装及集成电路等领域提供关键制程设备,已形成以PVD为核心、CVD与干法刻蚀协同拓展的产品布局。产品进展方面,公司PVD设备已实现深宽比15:1以上TSV/TGV铜金属种子层沉积,2024年向头部晶圆厂交付首款12英寸PVD并陆续拓展多个应用场景,12英寸干法刻蚀设备亦已完成开发并获得客户订单。2024-2025年无锡尚积营业收入由2.14亿元增长至3.41亿元,净利润由0.20亿元增长至0.34亿元。

收购有望补齐PVD关键品类,推动公司向平台型设备厂商升级。薄膜沉积设备主要包括CVD、PVD、ALD等工艺路线,拓荆科技此前优势集中在PECVD、ALD及Gap-Fill CVD等方向,无锡尚积长期聚焦PVD设备研发创新,并具备刻蚀设备布局。若交易完成公司有望快速补齐PVD产品线,完善对主流薄膜沉积工艺的覆盖;同时无锡尚积PVD及刻蚀设备可应用于RDL、TSV、TGV等三维集成核心工艺环节,与拓荆现有先进键合及配套量检测设备形成协同,推动公司完善三维集成设备产品线,提升客户粘性与单客户价值量。

投资建议。拓荆科技为国内薄膜沉积设备龙头,PECVD设备基本盘稳固,ALD、沟槽填充及三维集成设备持续放量,先进设备规模化量产带动收入快速增长。拟收购无锡尚积有望补齐PVD及刻蚀设备能力,进一步完善产品矩阵,并强化三维集成成套设备能力。建议关注公司先进设备放量、三维集成设备客户导入、无锡尚积收购推进及协同落地情况。预计公司26/27/28年分别营收****/****/****亿元,归母净利润****/****/****亿元,对应PE为****/****/****倍,给予“****”评级。

风险提示:下游资本开支波动风险;新产品验证及产业化不及预期风险;市场竞争加剧风险;存货及收入确认风险;本次交易进度及整合不及预期风险;标的公司业绩及客户拓展不及预期风险。

一、薄膜沉积设备龙头,三维集成布局持续推进

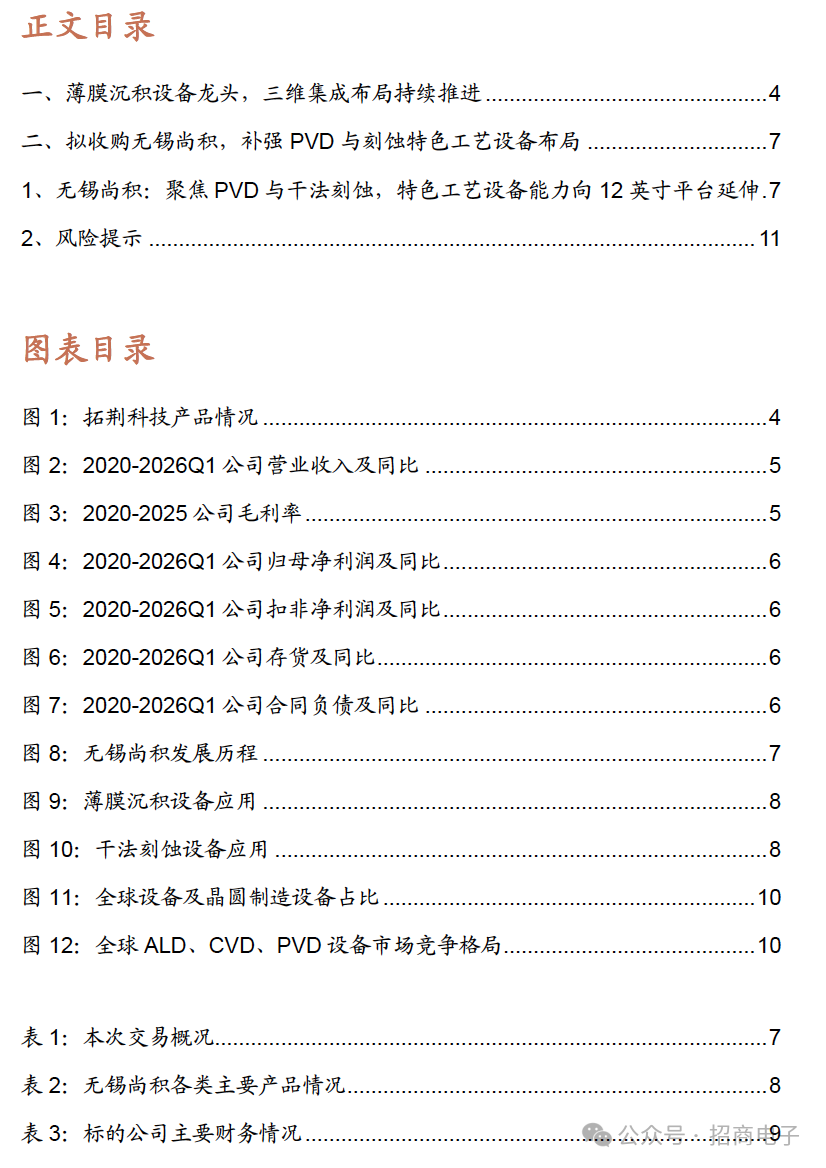

公司围绕薄膜沉积与三维集成两大方向持续拓展产品矩阵,已形成覆盖多条技术路线的高端半导体设备平台。公司目前已形成PECVD、ALD、SACVD、HDPCVD、Flowable CVD等薄膜沉积设备产品,以及应用于三维集成领域的先进键合设备和配套量检测设备产品。

PECVD设备:PECVD是芯片制造中应用最广泛的薄膜沉积设备之一,主要用于逻辑、存储、功率器件、Micro-OLED及硅光等领域,覆盖全系列通用介质薄膜和先进介质薄膜沉积。2025年PECVD设备已实现3,400个反应腔的累计出货,其中400余个为新型高产能平台pX和Supra-D,适配先进制程需求。

ALD设备:ALD设备适用于高深宽比、极窄沟槽等复杂结构,可实现优异台阶覆盖率及精确膜厚控制,2025年ALD设备累计出货超过140个反应腔。研发和客户验证方面,PE-ALD SiO2、SiN、SiCO等多款介质薄膜材料设备量产规模快速提升,Thermal-ALD可以沉积Al2O3、AlN、TiN等金属薄膜材料,TiON首台TiN工艺产品通过客户验证。

HDPCVD、SACVD、Flowable CVD等沟槽填充设备:主要面向不同深宽比结构的填充工艺,其中SACVD主要用于深宽比小于7:1的沟槽填充,HDPCVD主要用于深宽比小于5:1的沟槽填充,Flowable CVD主要用于深宽比大于7:1的沟槽填充,可支持浅槽隔离、金属前介质层等关键工艺环节。

三维集成设备:该设备主要面向三维集成和先进封装场景,通过晶圆或芯片的等离子活化、清洗、对准、键合、量测等工艺,实现垂直堆叠和高密度互连,适用于先进存储、CIS、HBM、Chiplet等方向。订单与客户验证方面,晶圆对晶圆混合键合设备获得重复订单并实现量产,同时拓展至不同客户并通过验证;新一代高速高精度W2W混合键合产品已发货至客户端验证,产能、键合精度等关键指标大幅提升;首台W2W熔融键合设备通过客户验证;C2W设备正在客户端进行验证,同时进一步提升其量产性能指标。

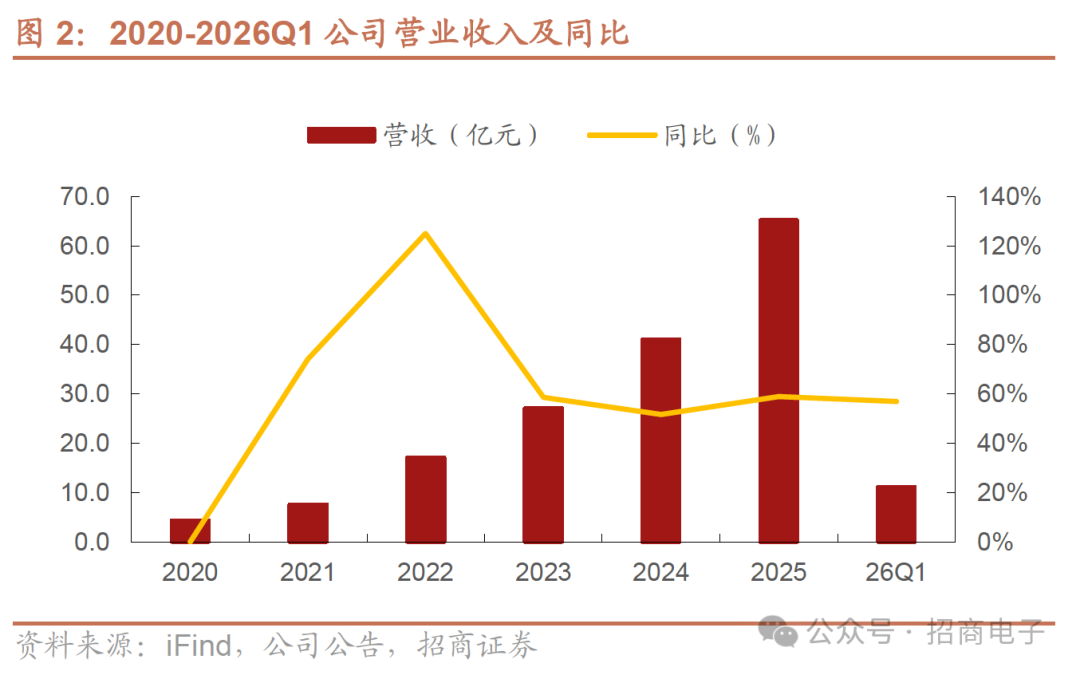

营业收入保持高速增长,先进制程设备规模化量产带动收入持续放量。2025年,公司实现营业收入65.19亿元,同比+58.87%,主要系公司坚持高强度研发投入与自主创新,应用于先进制程领域的新产品、新工艺实现规模化量产,产品销售取得放量突破;其中,PECVD系列设备实现销售收入约51.42亿元,同比增长75.27%;ALD设备实现销售收入约3.01亿元,同比增长191.82%;混合键合设备实现营业收入1.36亿元,同比增长41.92%;26Q1,公司实现营业收入11.12亿元,同比增长56.97%,主要系应用于先进制程领域的设备批量获得客户验证通过,量产规模进一步扩大,带动销售收入大幅增长。

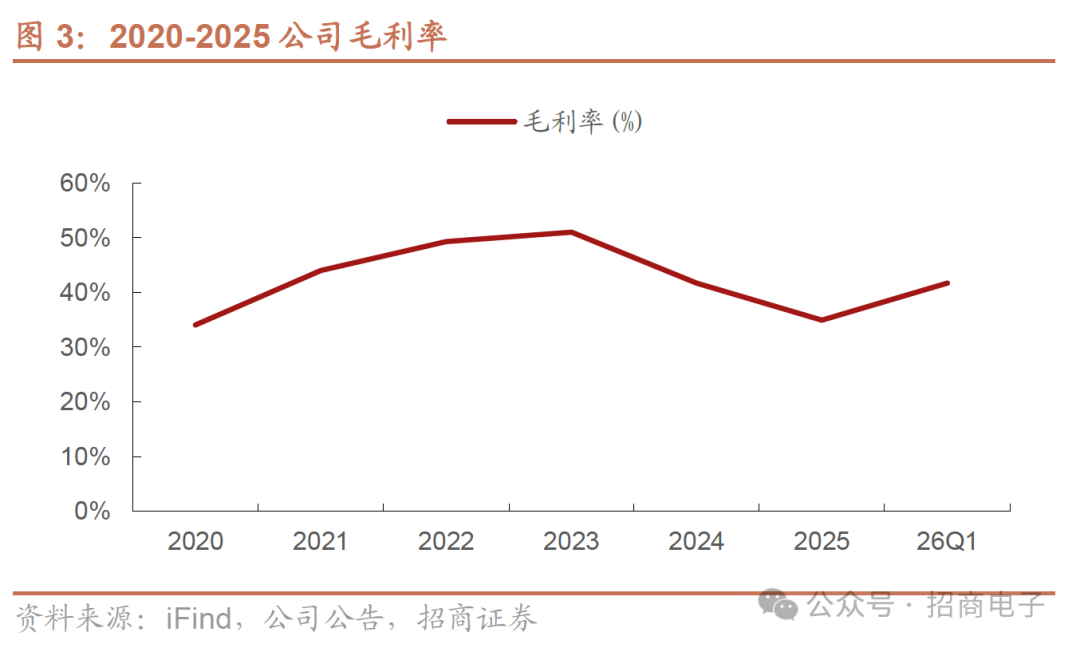

毛利率在新产品验证及量产爬坡阶段有所波动。2020-2023年,公司毛利率由34.1%提升至51.0%;2024年毛利率回落至41.7%,主要由于新产品及新工艺收入占比大幅度增加,新产品及新工艺在客户验证过程成本相对较高,毛利率下降。2025年公司毛利率进一步降至35.0%,同比-6.7pcts,主要系营业成本随营业收入增长而增加,且营业成本增速高于收入增速。26Q1公司毛利率回升至41.7%,主要受益于收入规模扩大、毛利率显著提升。

归母净利润快速释放,规模效应与费用率下降推动盈利弹性提升。2025年公司实现归母净利润9.27亿元,同比+34.7%;扣非归母净利润7.23亿元,同比+103.1%,主要受益于收入规模扩大带动毛利额增加,同时公司持续加强成本管控,期间费用率继续下降,规模效应进一步释放利润空间;扣非增速高于归母净利润增速,主要系日常经营活动产生的归母净利润大幅增加,以及非经常性损益同比减少。26Q1公司实现归母净利润5.71亿元,同比+488.3%;扣非归母净利润1.02亿元,同比+156.7%,较去年同期均实现扭亏为盈,主要系收入规模扩大、毛利率显著提升,同时期间费用率下降,叠加公司对外投资的公允价值变动损益提升。

存货与合同负债维持高位,公司订单储备及后续收入转化基础较为充足。2025年末,公司存货账面价值为78.26亿元,同比+8.45%,存货结构以发出商品为主,主要对应已发往客户仍处于安装调试或验证验收阶段的设备。同期,公司合同负债达48.52亿元,同比增长62.66%,主要系合同预收款项增加。26Q1末,公司存货进一步增至82.14亿元,较年初增长4.96%;合同负债为48.77亿元,较年初小幅增长0.53%,整体维持高位。

二、拟收购无锡尚积,补强PVD与刻蚀特色工艺设备布局

1、无锡尚积:聚焦PVD与干法刻蚀,特色工艺设备能力向12英寸平台延伸

拓荆科技拟通过发行股份及支付现金方式收购无锡尚积100%股份,并募集配套资金。公司直接收购无锡尚积82.97%股份,同时收购上海泰纳微100%、无锡宽行100%股权,间接取得两家持股平台持有的无锡尚积剩余股份;交易完成后,拓荆科技将合计持有无锡尚积100%股份。截至预案签署日,本次交易作价、股份及现金支付比例尚未确定,发行股份购买资产的发行价格为383.57元/股。

无锡尚积专注于半导体关键制程设备研发,产品覆盖PVD、PECVD及ETCH等设备。公司成立于2021年6月,总部位于江苏无锡,主要面向功率器件、MEMS、先进封装、化合物半导体、射频及集成电路等领域提供关键制程设备。公司团队于2008年进入MEMS领域,随后相继完成VOx薄膜、Getter吸气薄膜、Hot Al填孔、Si/SiC晶圆背面金属、Si背面金属及TaN Lift Off工艺等设备开发及产业化;2022年成功开发TC-SAW领域HD SiO₂薄膜溅射设备;2024年成功开发300mm PVD及CVD设备。

创始团队具备长期产业实践积累,公司围绕整机平台与特色工艺形成较为完整的自主技术体系。公司管理及技术团队以创始人、董事长兼总经理王世宽和联合创始人、董事夏小军为核心,两位创始人自2008年起共同开展半导体设备及零部件代理、设备翻新与工艺升级业务,并在长期服务下游客户的过程中逐步向自主设备研发与产业化转型。公司核心技术覆盖真空系统、精密气路、电气控制、温度控制、机械传动、软件算法及反应腔体设计等底层技术模块,并在VOx及Getter薄膜沉积、Hot Al高深宽比填孔、Si/SiC背面金属化、TaN Lift Off和TC-SAW高密度SiO₂薄膜等工艺环节形成差异化能力,同时向MEMS干法刻蚀及刻蚀去胶一体化等方向延伸。截至2025年末,公司累计申请专利107项,其中发明专利授权77项,知识产权覆盖整机平台、反应腔体、真空传输、气体输运及薄膜均匀性与应力控制等关键环节,为产品持续迭代和客户导入提供技术支撑。

无锡尚积主要产品系PVD和干法刻蚀,已在国内多家晶圆厂实现量产,主要产品核心参数达到国际一流水平。无锡尚积产品布局以薄膜沉积设备和刻蚀设备为主,均可适配硅、碳化硅、砷化镓、氮化镓及玻璃等多种常规及特殊晶圆衬底,应用场景覆盖MEMS、功率器件、射频器件、先进封装和集成电路等领域,PVD设备和干法刻蚀设备等主要产品均已通过国内多家晶圆厂技术要求严格的全流程验证并实现量产,部分主要产品核心参数达到国际一流水平,产品质量和性能获得下游客户的高度认可。

无锡尚积累积落地多台12英寸订单,PVD覆盖深宽比15:1以上TSV/TGV铜沉积,12英寸持续向逻辑及存储拓展,干法刻蚀设备完成12英寸客户订单。其中PVD设备采用磁控溅射的技术路线,是国内少数具备特色工艺薄膜沉积解决方案的本土厂商,已在特色工艺领域实现深宽比15:1以上TSV/TGV铜金属种子层沉积,具备较好的阶梯覆盖、膜厚均匀性和应力控制能力,可向先进制程铜互连、存储三维堆叠及先进封装RDL等方向延伸。无锡尚积2024年向头部晶圆厂交付首款12英寸PVD,并陆续开拓多个12英寸PVD应用场景,面向12英寸高端产线的PVD设备可灵活扩展多工艺腔,在保持特色工艺领域国内领先地位的同时,持续向逻辑芯片、存储芯片等广阔的应用领域拓展。同时公司已经完成12英寸干法刻蚀设备开发并获得客户订单。

无锡尚积收入规模增长,盈利能力提升。2024-2025年,无锡尚积营业收入由2.14亿元增长至3.41亿元,同比+59.5%;净利润由0.20亿元增长至0.34亿元,同比+72.3%,收入与利润均增长。2026年1-5月,无锡尚积实现营业收入1.19亿元,净利润0.13亿元,净利率提升至11.3%,盈利能力提升。

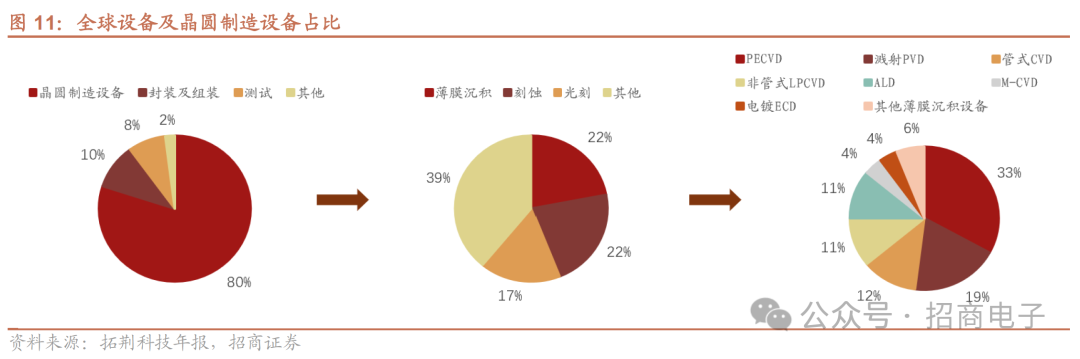

薄膜沉积设备是前道制造核心设备,先进逻辑、先进存储及先进封装需求增长推动市场规模持续提升。2025年全球半导体芯片制造设备销售额增长11%,达到约1157亿美元,占全球半导体设备销售额的比例约86%。薄膜沉积设备是前道芯片制造与先进封装的核心装备之一,是实现集成电路先进逻辑及3D NAND、DRAM/HBM等先进存储芯片技术突破的核心支撑。薄膜沉积设备市场规模约占前道制造设备市场的22%,2025年全球薄膜沉积设备市场规模约为255亿美元,中国大陆薄膜沉积设备市场规模约93亿美元。分设备类型看,PECVD是薄膜设备中占比最高的设备类型,约占整体薄膜沉积设备市场的33%,溅射PVD设备占比19%,ALD设备占比约为11%,其他薄膜沉积设备包括SACVD、HDPCVD、Flowable CVD等。

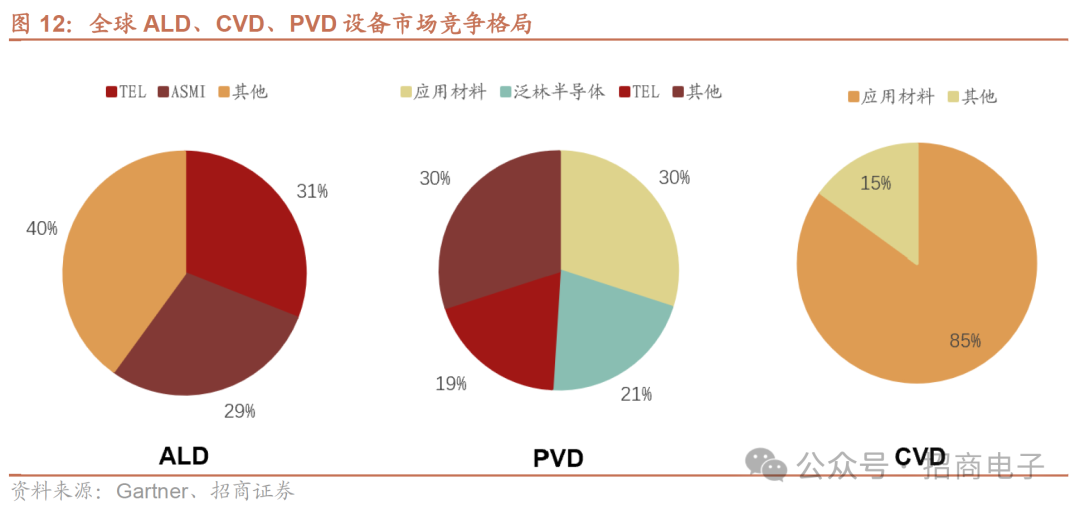

薄膜沉积设备由AMAT、ASMI、LAM、TEL等国际巨头垄断。半导体薄膜沉积设备具备较高的技术壁垒、市场壁垒和客户认证壁垒,设备验证周期长、配套设施和供应链重置成本高,全球市场长期由传统海外设备厂商占据主要份额。根据Gartner数据,ALD市场中,TEL和ASMI分别占据了31%和29%的市场份额,剩下40%的份额由其他厂商占据;PVD市场中,AMAT占85%的比重,处于绝对龙头地位;CVD市场中,AMAT/LAM/TEL分别占30%/21%/19%,三大厂商占据了全球70%的市场份额,国产替代量级有望持续增长。

并购无锡尚积将进一步延展拓荆科技设备版图,平台型半导体设备公司持续强化。拓荆科技与无锡尚积同属于半导体设备企业,产品线具备互补性;交易完成后,公司将在现有薄膜沉积设备和三维集成设备基础上,进一步纳入无锡尚积的PVD及刻蚀设备能力,强化产品矩阵、下游应用场景和客户服务能力。

1)补齐PVD关键品类,完善薄膜沉积设备产品矩阵。拓荆科技深耕薄膜沉积设备多年,已形成PECVD、ALD和Gap-Fill CVD等核心品类的成熟产品线;无锡尚积及其核心团队长期聚焦PVD设备研发创新,拥有成熟量产机型与核心工艺技术。本次交易完成后,拓荆科技有望从原有CVD/ALD优势品类进一步延伸至PVD设备,形成更完整的薄膜沉积设备布局,增强对客户一站式采购和联合工艺开发需求的承接能力。

2)强化三维集成平台能力,提升客户粘性与单客户价值量。拓荆科技已布局三维集成领域先进键合设备及配套量检测设备;无锡尚积的PVD设备和刻蚀设备可应用于RDL、TSV、TGV等三维集成核心工艺环节,覆盖先进存储、先进逻辑和先进封装的下一代产品工艺需求。交易完成后,公司将形成覆盖薄膜沉积、键合、刻蚀等成套三维集成设备产品线,进一步强化整体方案竞争力,并提升客户粘性与单客户价值量。

2、风险提示

下游资本开支波动风险。半导体设备需求与下游晶圆厂资本开支、产能扩张及技术升级节奏高度相关。若全球半导体景气度回落,或国内晶圆厂扩产、先进制程及先进封装投资进度不及预期,公司薄膜沉积设备、三维集成设备及无锡尚积PVD/刻蚀设备订单释放可能受到影响,进而对公司收入增长和盈利能力产生不利影响。

新产品验证及产业化不及预期风险。公司PECVD、ALD、SACVD、HDPCVD、Flowable CVD及三维集成设备均需要经过客户验证、产线导入和量产爬坡过程;无锡尚积相关产品亦处于向12英寸平台及多品类设备拓展阶段。若新产品验证周期拉长、客户导入进度不及预期,或量产稳定性、良率表现未达到客户要求,公司订单转化和收入确认节奏可能低于预期。

市场竞争加剧风险。半导体设备行业技术壁垒高、客户认证周期长,海外龙头厂商在技术积累、客户资源和产品成熟度方面仍具备较强优势,同时国内设备厂商也在加快产品布局。若公司无法持续保持技术迭代、产品性能和交付能力优势,或竞争加剧导致价格、毛利率承压,公司市场份额和盈利水平可能受到不利影响。

存货及收入确认风险。半导体设备从发货到客户安装调试、验证验收并确认收入通常存在一定周期。若客户验收进度慢于预期,或部分设备在验证过程中出现技术调整需求,公司存货规模可能维持高位,收入确认节奏也可能受到影响。

本次交易进度及整合不及预期风险。拓荆科技拟通过发行股份及支付现金方式收购无锡尚积100%股权,但截至预案签署日,交易作价、股份及现金支付比例尚未确定,交易仍需履行后续审批及注册程序。若交易进度不及预期,或交易完成后双方在研发、销售、供应链、客户导入等方面的协同效果不及预期,本次收购对公司产品矩阵完善和平台化能力提升的贡献可能低于预期。

标的公司业绩及客户拓展不及预期风险。无锡尚积目前以PVD设备为核心,CVD与干法刻蚀设备协同拓展,产品正逐步向12英寸平台和多品类设备延伸。若其后续客户验证、批量订单获取、收入增长或盈利能力改善不及预期,可能影响拓荆科技收购后的业务协同和投资回报。

团队介绍

鄢凡:北京大学信息管理、经济学双学士,光华管理学院硕士,18年证券从业经验,08-11年中信证券,11年加入招商证券,现任研发中心董事总经理、电子行业首席分析师、TMT及中小盘大组主管。

团队成员:程鑫、谌薇、涂锟山、研究助理(王焱仟、汤云鹏)。

团队荣誉:11/12/14/15/16/17/19/20/21/22年《新财富》电子行业最佳分析师第2/5/2/2/4/3/3/4/3/5名,11/12/14/15/16/17/18/19/20年《水晶球》电子2/4/1/2/3/3/2/3/3名,10/14/15/16/17/18/19/20年《金牛奖》TMT/电子第1/2/3/3/3/3/2/2/1名,2018/2019 年最具价值金牛分析师。

投资评级定义

股票评级

以报告日起6个月内,公司股价相对同期市场基准(沪深300指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数20%以上

增持:公司股价涨幅超基准指数5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数5%以上

行业评级

以报告日起6个月内,行业指数相对于同期市场基准(沪深300指数)的表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

重要声明

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

A股市场在存量博弈格局背景下中实盘配资平台的风险管理机会与挑近期,在港股市场的存量博弈格局中,围绕“实盘配资平台”的话题

2026-01-24

过去一年半炒股杠杆公司在亚太投资板块的监控指标体系搭建从交易近期,在国际金融市场的情绪反复的盘整期中,围绕“炒股杠杆公司

2026-02-22重仓单一行业的账户群体在处于行情节奏频繁反复的阶段阶段中运用近期,在深交所市场的低位板块轮动抬升阶段中,围绕“杠杆资金”

2026-02-09

近期港股市场在宽幅震荡周期中中杠杆炒股的投资行为实战经验近期,在全球资本市场的存量博弈格局中,围绕“杠杆炒股”的话题再度

2025-11-27

加拿大CPI数据问答\n\n全球与区域市场交替演绎,汇率波动与跨境资金流成为影响交易情绪的主线之一。 在费率与佣金方面,

2026-01-03