炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

华泰睿思

核心观点

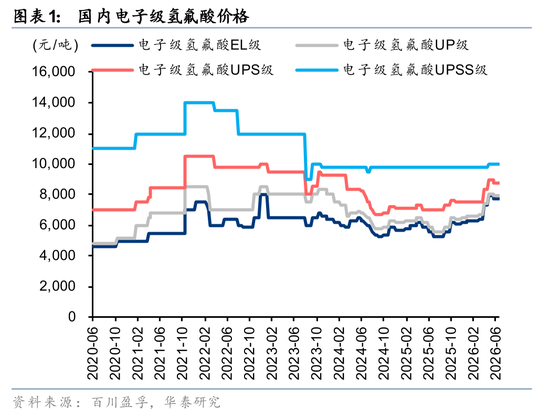

据百川盈孚,6月29日国内UP/UPS级电子级氢氟酸价格7885/8750元/吨,较年初上涨19%/17%,涨价原因除成本端硫酸、萤石价格有所上涨,我们认为需求端AI算力扩张和半导体制造升级等因素亦有利好支撑。供给方面,全球G5级产品有效产能紧缺且由日本企业主导,同时国内多家企业产能与下游认证优势逐步扩大,国产化率提升空间较大。

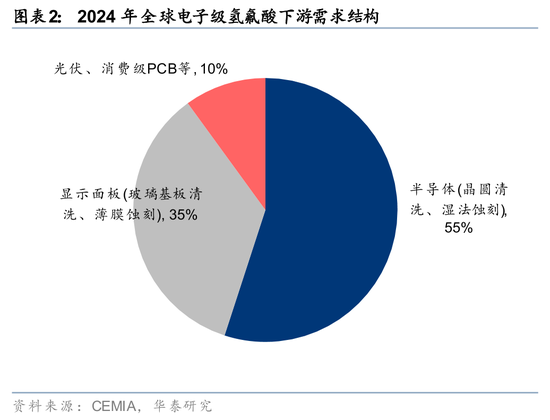

AI算力驱动半导体制造升级,带动高纯电子级氢氟酸需求增加

据SEMI,26-28年全球300mm晶圆厂设备支出合计约4390亿美元,AI需求驱动半导体制造升级。先进制程方面,高纯电子级氢氟酸用于晶圆清洗与蚀刻环节,属于湿电子化学品的前三大使用规模品种,其纯度与稳定性决定芯片制造的良率上限,伴随3nm/2nm先进制程推进,蚀刻层数增加,对超高纯G5级产品的需求显著提升。存储方面,据Yole Group预测,2023-2028年HBM供应量年均复合增长率达45%,同时单颗HBM堆栈容量从2025年约187GB增至2030年约464GB,叠加存储扩产进一步放大高端耗材需求弹性。我们认为AI算力驱动下的半导体制造升级为高纯电子级氢氟酸需求支撑性较好。

元股证券:ygzq.hk海外新增供给偏少,国内G5级产品供应或延续紧张

供给侧全球紧平衡是支撑高纯电子级氢氟酸价格上涨的关键。全球高端G5级电子级氢氟酸市场长期由日企主导,包括Stella Chemifa与森田化学等。日系垄断企业主力装置服役时间长、扩产意愿不足,全球高端供给增长受限。据韩媒TheElec报道,韩国半导体材料企业所用无水氢氟酸约90%来自中国进口,近期韩国企业被迫以较高价格大规模对华采购,进一步体现高端电子级产品的供应紧张。国内供应方面,尽管多家企业已实现G5级产品量产,但高端产品产能仍难以满足快速增长的半导体需求。我们认为中短期高端G5级产品的供需或将延续紧平衡。

高纯电子级氢氟酸国内需求较大,国产材料替代有望加速

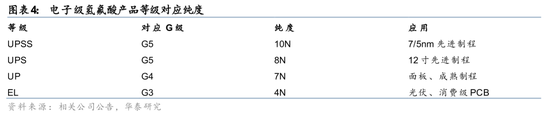

电子级氢氟酸的G5级产品(应用于晶圆清洗、湿法刻蚀等)紧缺程度和生产门槛最高。据SEMI,2028年大陆境内晶圆厂12英寸晶圆产能有望超过350万片/月,以单片晶圆耗用2.5-3kg电子级氢氟酸计算,则28年大陆境内晶圆厂对氢氟酸需求有望达到10-12万吨/年,若按G5级占比40-50%计算则G5级产品需求量达5-6万吨/年,较25年增长30-50%。截至25年末国内G5级氢氟酸有效产能7-10万吨/年。我们认为国产电子级氢氟酸在高端晶圆制造领域的规模化替代有望开启,建议关注国产G5级氢氟酸量价齐升下的盈利增长机遇。

风险提示:半导体扩产开支不及预期,国内产品认证进度较慢,供给格局迅速恶化。

配资排行平台

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:凌辰 配资平台导航

A股市场在存量博弈格局背景下中实盘配资平台的风险管理机会与挑近期,在港股市场的存量博弈格局中,围绕“实盘配资平台”的话题

2026-01-24

重仓单一行业的账户群体在处于行情节奏频繁反复的阶段阶段中运用近期,在深交所市场的低位板块轮动抬升阶段中,围绕“杠杆资金”

2026-02-09

新加坡科技股深度 一图读懂\n\n全球与区域市场交替演绎,海外通胀路径与主要经济体利率预期成为影响交易情绪的主线之一。

2025-12-27过去三年港股市场在存量博弈格局背景下中股票配资的合规边界趋势近期,在境内外股市的指数反复拉锯阶段中,围绕“股票配资”的话

2025-12-20加拿大CPI数据问答\n\n全球与区域市场交替演绎,汇率波动与跨境资金流成为影响交易情绪的主线之一。 在费率与佣金方面,

2026-01-03