(来源:ETF万亿指数)配资炒股网站

据说一个女人成熟的表现,以前喜欢CPB,现在喜欢PCB。

近期,一场由AI算力驱动的上游材料涨价潮正席卷而来,覆铜板、电子布、高端铜箔等核心材料厂商纷纷发出涨价函,行业高景气度似乎板上钉钉。

不过翻看周五(6月26日)的行情,玻纤、玻璃基板等继续新高,PCB制造却跌了不少。涨价逻辑为何没能“雨露均沾”?

我们来拆解一下PCB的上游和中游到底在发生什么,看看资金在涨价潮中究竟选择了谁,又抛弃了谁。

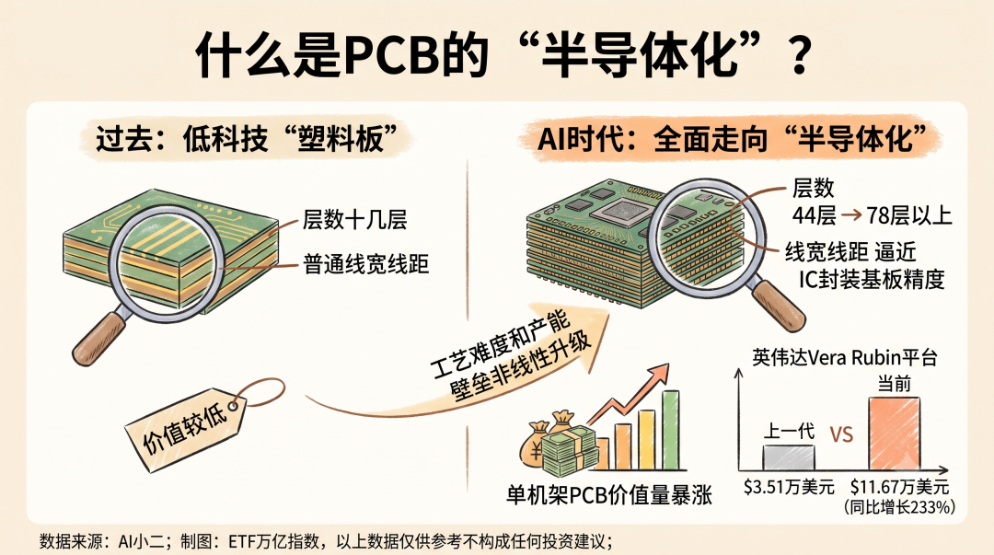

01 什么是PCB的“半导体化”?

在过去,很多人觉得PCB不过是电子产品里那块绿色的“塑料板子”,算不上什么高科技。但到了AI时代,这个认知被彻底颠覆了。

以即将量产的英伟达Vera Rubin平台为例,单机架PCB的价值量直接从上一代的3.51万美元暴涨到 11.67万美元,同比增长233%!

这意味着,PCB的层数从传统的十几层一路飙升到44层甚至78层以上,里面的线宽线距直接向IC封装基板的精度逼近。

这种工艺难度和产能壁垒的非线性升级,让整个PCB行业全面走向了“半导体化” 。

02 上游材料:供给刚性碰上需求爆发,当之无愧的“通胀之王”

在这轮AI行情里,上游材料环节最先吃到了最大的价格红利,赚足了“价格弹性”的钱。它的核心逻辑很简单,全球需求大爆发,但上游因为技术、资源和设备限制,根本扩不出产能,因为供给刚性。

具体来说,PCB的上游主要由以下几个核心环节和“吞金兽”组成:

①覆铜板(CCL):通胀第一波风向标。覆铜板是制造PCB最核心的基材 。全球刚性覆铜板龙头建滔积层板在2026年里已经五度提价,主流的FR-4覆铜板年内累计涨幅超过55%,PP半固化片更是涨了70%以上 。而且调价周期越来越短,单次涨幅越来越大,足见下游抢货有多疯狂。

②铜箔与电子玻纤布:成本共振的幕后推手。覆铜板大涨是因为它的三大主材,铜箔、玻纤布、树脂成本占比超过了85%。

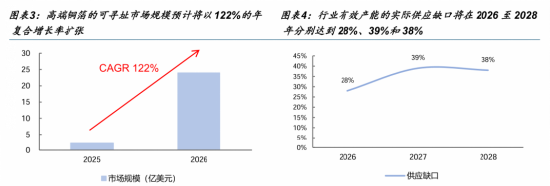

特别是AI专用的高端HVLP铜箔,预计在2026-2028年的供应缺口达28%到39%,急得英伟达甚至罕见地绕过中间商,直接跑去跟铜箔厂锁产能。

而高端电子玻纤布的扩产则被日本丰田织布机设备死死卡住脖子,订单已经排到了2028年底,就是有钱也买不到设备。

③钻针与钨棒:消耗量暴涨数百倍的“黑马” 。PCB层数变多、孔径变小,就需要用由超细晶粒碳化钨做成的微钻针去打孔。

随着中国对钨相关物项实施依法出口管制,依赖中国进口的日本高阶钻针巨头原料断供,直接宣布提价5%到3倍不等。

更夸张的是,AI服务器的钻针消耗量是传统服务器的数十倍甚至数百倍。因为板材太硬,钻针寿命骤降,直接让钻针从低值耗材变成了暴利主线。

④高端设备:扩产路上的终极“拦路虎”。除了材料,制造PCB需要的高端机械钻孔机,Schmoll等、高精密压机,Bürkle也严重短缺,交付周期系统性拉长。

配资平台查询入口这导致板厂即使手里有大把订单和现金,买不到设备也无法释放产能,进一步推高了产业链的通胀壁垒。

03 中游板厂:本土企业坐拥稀缺产能,三季度喜迎“业绩拐点”

如果说上游赚的是“物以稀为贵、抢先涨价”的钱,那么中游的PCB制造板厂,赚的就是“硬核技术与业绩兑现”的钱。

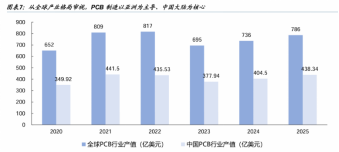

中游环节的看点非常明确,可以用四个字概括,国内优势。很多人不知道,中国大陆坐拥全球高端算力PCB的核心产能,24年大陆PCB产值占了全球的56%。

无论是英伟达主线,还是谷歌、博通等ASIC阵营,他们最核心、最高阶的服务器板、正交背板,绝大多数都是由中国国内的头部板厂,胜宏、沪电等来承接量产的。

为什么高科技巨头非要找大陆头部板厂?因为AI PCB比较难做。层数近百层、线宽线距直逼半导体芯片,单环节只要良率稍微一跌,一整块价值数万美元的板子就报废了。

在AI大打军备竞赛的当下,“能稳定量产、良率高”的战略重要性远远压倒了“性价比” 。

虽然今年上半年上游材料疯狂涨价,给中游板厂带来了一定的成本压力 。但报告明确指出,2026年第三季度将迎来明确的业绩爆发拐点。

三点原因如下:

①价格顺利传导:下半年开始,板厂逐步把上游涨价的成本通过协商顺价给终端大客户,盈利开始修复。

②新平台量产爬坡: 英伟达Vera Rubin等新算力平台在下半年集中放量,高价值的高端订单集中释放,头部板厂直接满载运行。

③传统旺季共振:三季度本就是消费电子的传统旺季,叠加AI算力的持续拉货,订单景气度环比冲高。

04 双主线如何抉择?把握好“时差”是关键

看完上游和中游的逻辑,我们会发现这俩并不是“非此即彼”的对立关系,而是一场完美的 “接力赛”。

价格信号总是自上游向下游推进。现在的阶段,上游凭借着供给弹性最小的硬约束,率先将景气度兑现成了价格和利润,是全产业链的弹性主线。

而到了第三季度前后,随着顺价落地和Rubin平台的出货潮,资金将逐步向中游板厂的业绩兑现切换。

综上,“产能即壁垒”的半导体化时代已经到来。无论你是关注材料通胀的爆发力,还是看好本土板厂的高端稀缺性,这一场AI驱动的PCB全产业链高景气周期,都值得我们长期保持复盘和关注!

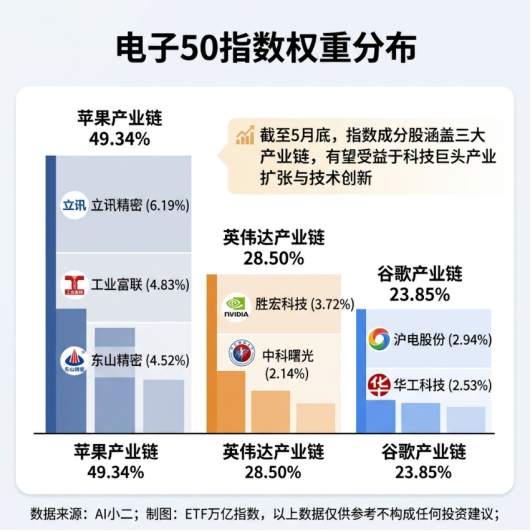

相关指数方面,电子50指数成份股,囊括果链、英伟达、谷歌产业链个股,三者权重占比分别为49.34%、28.50%、23.85%,有望受益于科技巨头产业扩张与技术创新。

跟踪电子50指数的两只ETF,近3月规模都有大幅增长。

其中电子ETF华宝(515260)为同类最大,近3月规模增长113.42%,近期场内价格和规模创下历史新高。

元股证券:ygzq.hk

MACD金叉信号形成,这些股涨势不错!

MACD金叉信号形成,这些股涨势不错!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:常福强 配资炒股网站

港股市场面对宽幅震荡周期的市场环境中股票杠杆的账户管理新特征近期,在A股市场的热点快速轮动时期中,围绕“股票杠杆”的话题

2025-11-27

数据视角:近一年股票杠杆与投资行为趋势研判近期,在境内外股市的结构性行情阶段中,围绕“股票杠杆”的话题再度升温。从多家互

2025-11-25当前阶段港股市场处于存量博弈格局的阶段中杠杆炒股的产品设计阶近期,在港股市场的热点快速轮动时期中,围绕“杠杆炒股”的话题

2025-12-15元股证券 登录新浪财经APP 搜索【信披】查看更多考评等级 证券日报网讯 3月3日,世纪恒通在互动平台回答投资者提问时表

2026-03-24

配资风险控制在亚太股市在当前存量博弈格局里下的合规边界近期,在境内外股市的存量博弈格局中,围绕“配资风险控制”的话题再度

2025-12-18