配资平台入口

配资平台入口

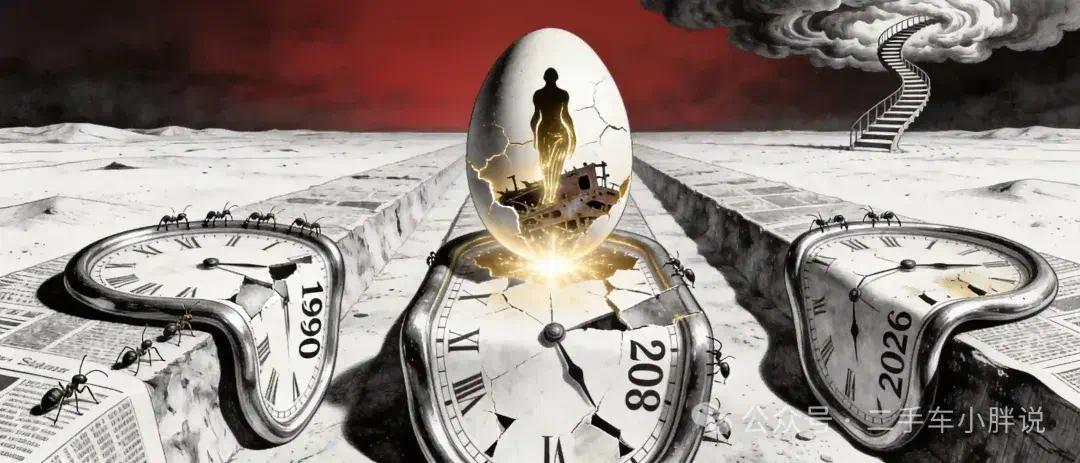

18年一轮:1990、2008、2026——二手车行业的第三个谷底,下一个起点

作者:二手车小胖说

引子:女王之问与18年的铁律

2008年11月全球经济危机,英国女王伊丽莎白二世造访伦敦政治经济学院。

一屋子全球顶尖经济学家面前,她问了一个所有人都想问、却没人敢问的问题:

“为什么最初就没有人预见到这场危机?”

几个月后,英国国家学术院组织了一批顶尖学者给女王回信。答案翻译成人话就是——“我们也没看见。”

最近解读了一本书《周期与财富》(The Secret Wealth Advantage),作者阿基尔·帕特尔说:不是没人看见,是有人早就看见了。

他们用的方法,一百多年前就写在书里——每隔约18年,房地产与整体经济完成一轮“繁荣→狂热→崩溃→复苏”的完整循环。

1873、1891、1909、1929、1947、1965、1983、2001、2008……每一次大崩盘,都踩在18年的节拍上。

帕特尔把这18年写成了一出四幕戏:约14年的上行(7年复苏+中期小衰退+7年繁荣)+约4年的崩溃下行。一个完整的循环。

他按这个框架推算:本轮周期2026年前后见顶,之后约4年下行。

好,这就是全文最大的反认知来了——

帕特尔说2026是全球经济的顶。这话搁在房地产上,没毛病,中国的顶早就过了。但搁在二手车行业,结论完全反过来:2026不是顶,是底。不是悬崖,是起跑线。

为什么?因为二手车的周期节奏和房地产不一样。房地产是“地租驱动”,二手车是“信息差驱动”——驱动引擎不同,谷底的位置就不同。

我重新查询和回顾了1990,2008,2026——三个年份,间隔恰好18年。这不是巧合,这是三轮经济周期在二手车行业的叠加印记。

三轮回看,每一轮谷底,都不是墓碑,是起跑线。 区别只在于:你是站在起跑线上发呆,还是在系鞋带。

第一幕:1990——第一次被周期锤醒

宏观:经济硬着陆

1990年,中国GDP增速从1987年的11.6%暴跌至3.9%,是改革开放以来最低点。

通胀还在高位——1988年CPI达18.5%,“物价闯关”失败,抢购风潮席卷全国。到1990年,治理通胀的代价开始显现:工厂停产,投资冻结,老百姓捂紧钱包。

汽车行业直接腰斩。

数据说话: - 1990年全国汽车产量仅51.4万辆,同比暴跌13.2% - 轿车产量不到4万辆——全国一年生产的轿车,还不如今天某些4S店集团一个月卖的 - 汽车进口量从1985年的35.4万辆骤降至1990年的3.6万辆,跌幅89.8%

二手车:黄牛时代与“人脉租金”

那时候,没有“二手车行业”这个词。叫“旧车市场”,叫“倒车黄牛”。

1990年代的旧车交易是什么样的?

没有标准:一辆车值多少钱,全凭黄牛一张嘴。验车靠肉眼,定价靠胆量,交易靠关系。

没有信用:翻新车、事故车、改里程表——那是基本功,不是道德问题。因为整个社会都没有信用体系,你守信反而吃亏。

没有规模:全国旧车交易量不足20万辆/年,和新车0.4:1的交易比,远低于发达国家2倍以上的水平。

没有政策:直到1998年国家才出台第一个二手车流通管理办法,此前十年,行业活在政策的真空里。

帕特尔说,每一轮周期的上行期,都有一种“经济租金”在驱动——什么是租金?就是你什么都不用做,价值就自动流向你的那种回报。

1990年代的二手车行业,租金的形态是“人脉租金”。你认识谁,谁手里有车,谁的关系能过户,谁能租到旧车市场位置好的商铺——这些看不见的“路子”,就是那个年代的“地租”。谁手里攥着人脉,谁就躺着收钱。

但1990年代的谷底,播下了什么种子?

1992年南方谈话后,经济反弹,私人购车需求萌芽

1994年《汽车工业产业政策》首次明确“鼓励私人购车”

黄牛群体开始分化——有人继续倒腾,有人开始正经做生意

第一批品牌4S店出现,为后来的新车-二手车联动埋下伏笔

教训:周期谷底不是终点,是筛选器。 熬不住的出局了,熬得住的,拿到了下一轮的入场券。

第二幕:2008——第二次被周期锤醒

宏观:全球金融危机撞上中国

2008年,美国次贷危机引爆全球金融海啸。中国GDP增速从2007年的14.2%骤降至9.6%,2009年一季度进一步跌至6.4%。

汽车行业骤冷:

2008年下半年,全国汽车销量连续5个月负增长

经销商库存积压严重,80%以上经销商处于亏损状态

二手车交易量从2007年的265万辆骤降至2008年的约180万辆,跌幅近30%

二手车:从暴利时代到生死劫——“赢家诅咒”现身

2008年之前的几年,是中国二手车行业最肥的日子:

•2003-2007年,二手车交易量年均增速超过25%

•利润率高——一辆车赚几万是常态,暴利车型赚十几万不稀奇,15%差价叫干得不好!

•信息不对称严重——买家不知道行情,卖家掌握定价权,中间商两头吃

这个阶段,租金的形态变了——从“人脉租金”升级为“渠道租金”。谁有车源渠道、谁有收车网络、谁卡住4S店置换资源的入口,谁就是收租的人。渠道就是那个年代的“地段”。

然后,2008年一锤砸下来。

帕特尔在书里有个概念叫“赢家诅咒”——周期顶部,谁出价最高谁就能成交,但“出价最高的人”恰恰是“对资产价值判断最盲目的人”。你以为你是赢家,其实你接了最后一棒。

2007-2008年的二手车市场,就是赢家诅咒的活教材:大量车商在繁荣期末尾疯狂收车、加杠杆扩张——然后在冰封期库存贬值、资金断裂,沦为帕特尔所说的“被迫的卖家”。

什么叫被迫的卖家? 就是那些加了高杠杆、每个月都要还利息还本金的人。市场还在涨,现金流撑得住;一旦崩盘,银行催款,他们根本没有“等待”的资格——必须卖,而且必须现在卖,哪怕此刻是最低点。

当时车商的真实处境: - 库存贬值:收来的车,放上两个月就亏几万 - 资金断裂:银行收紧信贷,很多车商靠民间借贷周转,年利率高达20%-30% - 信心崩溃:买卖双方观望,市场几乎冻结——有人形容“市场像死了一样” - 转型被迫:不少车商第一次认真思考“这个行业还能不能干”

但2008的谷底,催生了什么?

政府出手了——2009年出台汽车下乡、以旧换新、购置税减半三大政策组合拳:

•1.6L以下购置税从10%降至5%,直接刺激新车消费

•以旧换新补贴3000-6000元,打通新车-二手车置换链路

•汽车下乡补贴10%(上限5000元),激活三四线市场

结果:2009年汽车销量暴增46.15%,达到1364万辆,中国首次超越美国成为全球第一。二手车交易量同步回升至约280万辆。

6个月,市场从冰封到沸腾。

到2010年,新车销量突破1800万辆,二手车交易量突破400万辆——创历史纪录。

但2008年的教训,很多人忘了:

政策救市是双刃剑。2009年的刺激政策,确实把市场从谷底拉了出来,但也埋下了隐患——

•产能过度扩张:车企疯狂扩产,到2012年产能利用率跌至60%以下

•库存堰塞湖:新车库存积压传导到二手车,价格体系长期扭曲

•透支需求:购置税优惠提前释放了购买力,政策退出后市场骤冷(2011年增速骤降至2.5%)

更深层的教训:政策灌水救急,但不能救命。真正让行业站起来的是结构变化,不是财政补贴。 渠道租金的黄金时代,在2008年的锤击中画了句号——下一轮的租金,得换一种形态了。

第三幕:2026——第三次,也是最特殊的一次

反认知:帕特尔说2026是顶,但二手车2026是底

帕特尔按18年周期推算,本轮全球经济周期在2026年前后见顶,之后约4年下行——2027年前后爆发重大金融危机,2030年前后触底。

这话放在房地产上,没毛病。中国的房地产顶,2021年就过了。

但放在二手车行业?结论得翻过来——2026是底,不是顶。

为什么?

因为房地产是“地租驱动”,地价涨到顶了,周期就见顶了。但二手车的驱动力不同——它受两股力量交叉:宏观经济周期往下拽,新能源结构性替代往上托。宏观往下,结构往上,两股力量撕扯的结果是——行业正在经历的不是“顶部崩溃”,而是“底部重组”。

换句话说:帕特尔说的“四幕戏”,二手车行业不是在第三幕末端走向崩溃,而是在第四幕末端——崩溃的废墟里,新一轮复苏的种子已经发芽了。

宏观:不是外力锤击,是内部地震

2026年的二手车行业困境,和1990、2008有一个根本区别:

前两次是外力——经济周期从外面砸进来,行业被砸伤。 这一次是内力——行业内部正在发生结构性地震,周期只是加速器。

什么结构性地震?

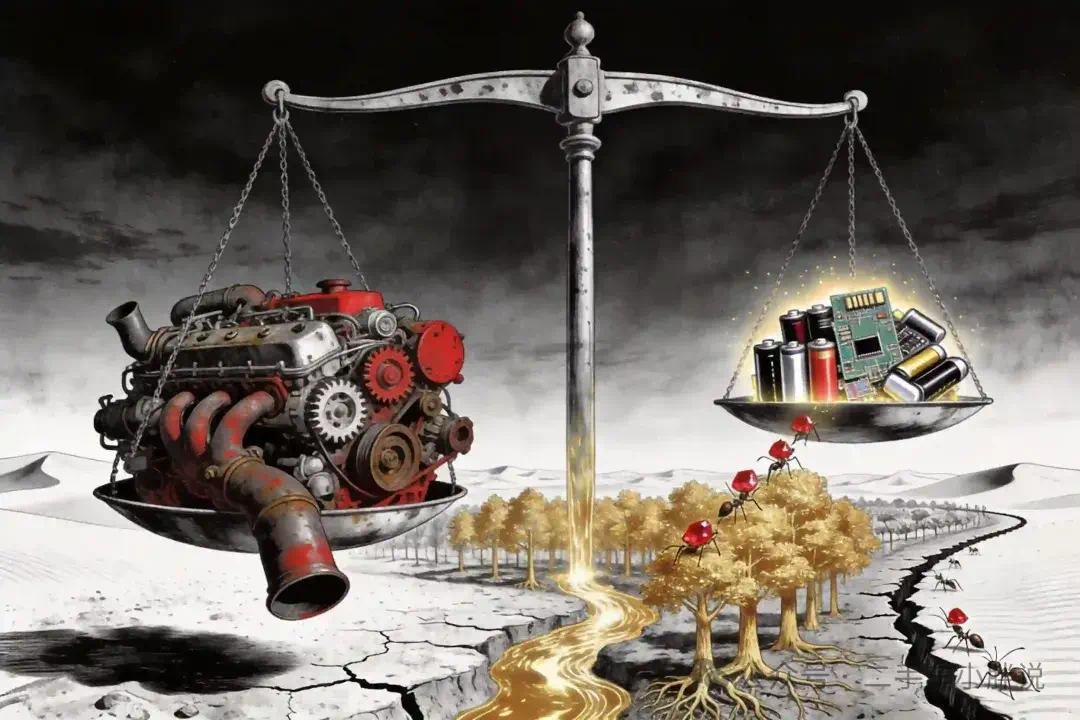

新能源汽车。

这不是一个新车品类替代旧车品类的故事。这是一整个技术体系、商业模式、客户认知、资产评估逻辑的全盘重写。

数据说话:2026年二手车行业的真实处境

1. 行业大面积亏损

据中国汽车流通协会数据,2025年下半年至2026年上半年: - 二手车经营企业亏损面达73.6%——比2008年的80%还差点,但持续时间更长 - 平均库存周转天数从30天延长至55天,甚至愈来愈长 - 综合毛利率从8%压缩至3%-4%,部分新能源车型毛利为负。

2. 新能源渗透率结构性提速

2026年上半年二手车交易数据: - 全国二手车交易总量约2010.8万辆(2025年全年数据,2026年预计持平或微降) - 新能源二手车占比从2024年的5.3%跃升至2025年的7.9%,2026年上半年有望突破15% - 新能源二手车交易增速远超大盘——同比增速+29.1%,大盘增速仅3.2%

3. 保值率历史性拐点

这是2026年最值得关注的数据:

维度

燃油车

新能源车

混动车

1年保值率

71.3%

62.5%

65.8%

3年保值率

54.7%

42.1%(纯电)

57.0%

5年保值率

40.3%

28.6%(纯电)

43.5%

混动3年保值率57%,首次超过燃油车54.7%——这是历史性拐点。

但注意:纯电3年保值率42.1%,仍远低于燃油车。新能源内部分化严重——特斯拉、问界部分车型保值率逼近燃油车平均水平,而大量二三线品牌3年保值率低于40%,几乎“残值塌方”。

4. 客户认知巨变

•81.2%的燃油车主表示下次换车首选新能源(2025年调查)

•纯电车主换车时99%不考虑回流燃油车

•但:73.6%的消费者对新能源二手车存在“电池焦虑”——不知道电池健康状况,不敢买

•37.2%的投诉集中在“电池衰减未告知”

5. 行业能力断层

•全国85%以上的二手车商不具备电池检测能力

•估值体系缺位——传统估值模型基于品牌+年限+里程,新能源需要加入电池SOH(State of Health)、OTA版本、智驾能力等新维度、

•保险、金融、延保等配套服务对新能源二手车的覆盖不足30%

五个底部信号——你在谷底,但谷底在发光

帕特尔说,周期底部不是最黑暗的时刻,而是最黑暗中开始出现微光的时刻。2008年二手车交易量暴跌30%,所有人说“完了”——但回头看,那恰恰是行业从散兵游勇走向正规军的起点。

以下五个信号,正在2026年的二手车行业同时亮起:

信号一:新能源增速远超大盘(+29.1% vs +3.2%)

大盘几乎停滞,新能源高速增长——这不是“大盘不好,新能源也不好”的叙事。这是结构性替代正在加速。

就像2008年之后的SUV替代轿车——当时轿车销量下滑,SUV暴增,行业一片哀嚎,但回头看,那恰恰是结构性切换的起点。

信号二:混动保值率57%首超燃油54.7%

保值率是二手车行业的“定价锚”。当混动保值率首次超过燃油车,意味着市场已经在重新定价——不是“新能源不值钱”,而是“部分新能源已经开始值钱”。

细分来看:理想、问界、特斯拉的部分车型3年保值率已经超过同级燃油车。这是定价体系重建的开始。

信号三:政策从“灌水”到“修渠”

对比2009年和2026年的政策逻辑:

2009年

2026年

购置税减半(直接补贴消费者)

以旧换新最高2万(打通置换链路)

汽车下乡补贴(刺激增量)

限行限购收紧(引导存量流转)

一把灌下去,不管渠道通不通

先修渠再放水——建检测标准、建估值体系、建流通基础设施

2026年的政策,不再是2009年的大水漫灌,而是在修渠。 渠修好了,水来了,行业才不会又被淹。

双积分政策也在加码——2026年新能源积分比例要求48%,2028年58%。车企不转型就没积分,没积分就罚款——这是倒逼供给端转型的结构性力量。

信号四:行业质变——从“倒车”到“运营”的四维转型

越来越多的车商不再是“收车卖车赚差价”,而是开始做:

1.检测专业化:引进电池检测设备,建立SOH评估体系

2.估值数据化:接入第三方估值平台,定价不再凭感觉

3.服务产品化:推出新能源二手车延保、电池质保、OTA升级服务等

十大杠杆配资4.渠道多元化:小红书、抖音直播、私域社群——不再只靠线下市场等客

这不是个别玩家的选择,这是行业转型的方向。从交易驱动到服务驱动,从信息差盈利到能力差盈利——这个质变,就是新周期的底色。

信号五:日本K-Car的启示——衰退中的结构机会

1990年代日本经济泡沫破裂后,汽车市场连续下滑12年。但在整体萎缩中,K-Car(轻型车)逆势增长——因为消费者从“买更好的车”转向“买更合适的车”。

2026年的中国二手车市场,正在上演类似的故事:

•整体大盘萎缩,但15-20万区间占比26.5%——消费者从追求品牌溢价转向追求性价比

•准新车(1年内)占比46.9%——消费者更愿意买“几乎新的二手车”而非新车,因为省钱且风险更低

•新能源二手车均价18.5万——买一台准新新能源二手车,比新车省20%-30%,且避免了首批车主的电池衰减风险

衰退不是死亡,是重组。重组中,永远有结构性机会。

三轮租金——为什么2026的谷底跟以前不一样

帕特尔把“经济租金”视为理解周期的钥匙——谁收租,谁就是每个时代的赢家。

回头看三轮18年,二手车行业的“租金形态”每次都不一样:

第一轮(1990-2008):人脉租金。 谁认识人、谁有路子,谁就收租。验车靠眼、定价靠嘴、过户靠关系——信息差完全靠人脉来维持。

第二轮(2008-2026):渠道租金。 谁有4S店置换资源、谁有收车网络、谁卡住车源入口,谁就收租。渠道就是这轮的“地段”——不愁卖不出去,只愁收不上来。

第三轮(2026起):信任租金。 新能源二手车最大的壁垒不是车源、不是渠道,是信任——73.6%的消费者不敢买,因为不知道电池好不好。谁能建立信任——检测透明、估值有据、延保兜底——谁就拥有第三轮的“地租”。

信任,就是2026年的地段。

三轮租金,三轮筛选。每一轮谷底都在问同一个问题:你的租金来源,过时了吗? 1990年靠人脉收租的人,到2008年发现渠道更重要;2008年靠渠道收租的人,到2026年发现信任才是新货币。

2009年的教训——别让政策再次成为双刃剑

我们必须直面一个问题:2026年会不会重演2009年的“政策刺激→短期繁荣→长期隐患”?

有可能。但概率比2009年低,因为三个结构性差异:

1. 刺激力度更克制

2009年购置税减半是5% vs 10%的50%降幅,2026年的以旧换新补贴最高2万元,相对于一辆15万的车只占13%——力度温和得多。

2. 刺激方向更精准

元股证券:ygzq.hk

2009年是普惠式刺激——不管你买什么车都有优惠。2026年以旧换新政策明确倾斜新能源和节能车型,是在引导结构性转型,而非简单拉动销量。

3. 基础设施更扎实

2009年时,二手车流通基础设施几乎为零——没有检测标准、没有估值体系、没有金融配套。

2026年,虽然仍有大量缺口,但检测标准已出台、第三方估值平台已运营、新能源二手车延保已有产品——渠已经修了一半。

但风险仍然存在:

•断崖风险:如果以旧换新政策突然退出,依赖补贴的市场会断崖式下跌——2009年购置税退出后的2011年增速骤降就是前车之鉴

•产能惯性:车企仍在扩产新能源,如果下游消化不及,库存堰塞湖将从新车传导到二手车——和2009-2012年的故事一模一样

•地方债压力:2026年地方财政普遍承压,补贴政策的可持续性存疑

结论:政策是必要的拐杖,但不能变成永久的轮椅。行业真正的站起来,必须靠自身能力的重建。

记住帕特尔那句话——毁掉人的不是判断失误,而是没有退路。 2008年大量车商倒在谷底,不是因为看错了方向,而是因为杠杆太高、现金流断裂,成了“被迫的卖家”,只能在最低点割肉离场。

2026年,别让自己再成为被迫的卖家。

给车商的三条实话

一、会割肉——但也别死扛

库存贬值是事实,但盲目割肉只会加速死亡。

正确做法:分级处理库存 - 保值率稳定车型(燃油主流+新能源头部)——持有,等待市场回暖 - 保值率塌方车型(新能源二三线品牌、长库龄燃油非主流)——限时出清,止损但不停血 - 新收车源——严格执行“30天周转红线”,超限即出

帕特尔说,周期底部最大的危险不是价格低,而是没有流动性。手握现金,你就是从容的买家;现金断裂,你就是被迫的卖家。先保证自己不被迫,再谈抄底。

二、别乱冲——方向比速度重要

新能源不是万能药。冲进去不分青红皂白地收新能源,和2009年不分青红皂白扩产一样危险。

正确做法:选赛道而非选品种 - 混动是当前最稳赛道——保值率57%首超燃油,客户接受度高,检测难度低于纯电 - 头部纯电有条件布局——特斯拉、问界等保值率稳定品牌,可以做但要做检测 - 二三线纯电暂避——保值率低于40%的品种,除非有明确客户订单,不做库存布局

2008年赢家诅咒的教训就在眼前:越是人人都说稳赚的时候,越要低头想想自己站在周期的哪个位置。

三、转型不是选不选的问题,是选哪个方向的问题

不转型的车商,2028年还在不在?大概率不在。

转型方向优先级:

1. 专业检测能力——电池SOH检测是新能源二手车的入场券,没有这个能力,你连收都不敢收,检测要更加细节,算计成本。

2. 精准定价能力——接入数据平台,定价从“凭感觉”到“有依据”,从“赚差价”到“赚服务费” ,以前的大差不差以后就要回家了,要精准,从毛利,周转率,成本率,标价,调价策略,以前的粗放绝对不行。

3. 服务周期能力——产品,整备,延保、质保、售后、车机OTA升级、改装、社群营销,以旧换新等等——从卖车到卖保障,从卖产品赚差价,到提供汽车用户生命周期服务和情绪价值。

4. 运营效率能力——这是很多老板最头疼的,企业精细化运营能力,提高效率,从等客到获客,从线下到线上,从员工打工到合伙人,从粗放走向精准,全员人效,整体周转率,亏损率和亏损比,人均产值利润率等等,投放CPL、CPS,以前的老板吼一嗓子的时代,过去了。

说到底,这四个能力,都在做同一件事——建立信任。 检测让你可信,估值让你可依,服务让你可靠,内容让你可见。员工信任,客户信任,伙伴信任,信任价值被无限放大。

信任,就是第三轮的租金。谁先建好,谁先收租。

尾声:18年一轮,但每一轮都不一样

1990年的谷底,催生了私人购车时代。 2008年的谷底,催生了政策刺激+规模爆发时代。 2026年的谷底,将催生什么?

结构性转型时代。

不是简单地“再涨一轮”,而是行业从交易驱动转向服务驱动,从信息差盈利转向能力差盈利,从燃油逻辑转向新能源逻辑。

18年一轮。但每一轮的种子不一样。

1990年种下的是“市场化”——从计划分配到自由交易。租金形态:人脉。 2008年种下的是“规模化”——从散兵游勇到正规军。租金形态:渠道。 2026年种下的是“专业化”——从凭胆量到凭能力。租金形态:信任。

帕特尔在书的最后写了一句话:事物变化得越多,就越是保持不变。 技术会迭代,政策会更替,热点会轮换——但人性的贪婪与恐惧、资本对稀缺资源的追逐、繁荣与萧条的交替,几千年来从未真正改变过。

读懂周期,不一定能让你精准地预知未来;但它至少能让你在下一次狂热到来、所有人都告诉你“这次不一样”的时候,多一份清醒,多一分从容。

你在谷底。但谷底不是墓碑,是起跑线。

区别只在于:你是站在起跑线上发呆,还是在系鞋带。

二手车小胖(王萌) 中国汽车流通协会专家 23年行业老兵 2026年7月7日配资平台入口

近日,美能能源(SZ001299)公告称,公司拟终止“神木市LNG(液化天然气)应急调峰储配站工程项目”,并将原计划投入

2026-05-27

2025年以来境内外股市在结构性行情阶段中中股票杠杆的风险管近期,在全球资本市场的存量博弈格局中,围绕“股票杠杆”的话题

2025-12-20财政预算对证券影响深度 异动解析\n\n全球与区域市场交替演绎,汇率波动与跨境资金流成为影响交易情绪的主线之一。 开户与

2025-12-19

风控专栏:股票杠杆在结构性行情阶段里的数据观察近期,在港股市场的震荡市环境中,围绕“股票杠杆”的话题再度升温。从近期公开

2025-12-01法国市场问答:利率 早知道\n\n全球与区域市场交替演绎,产业周期与盈利修复成为影响交易情绪的主线之一。 开户与交易流程

2026-01-04